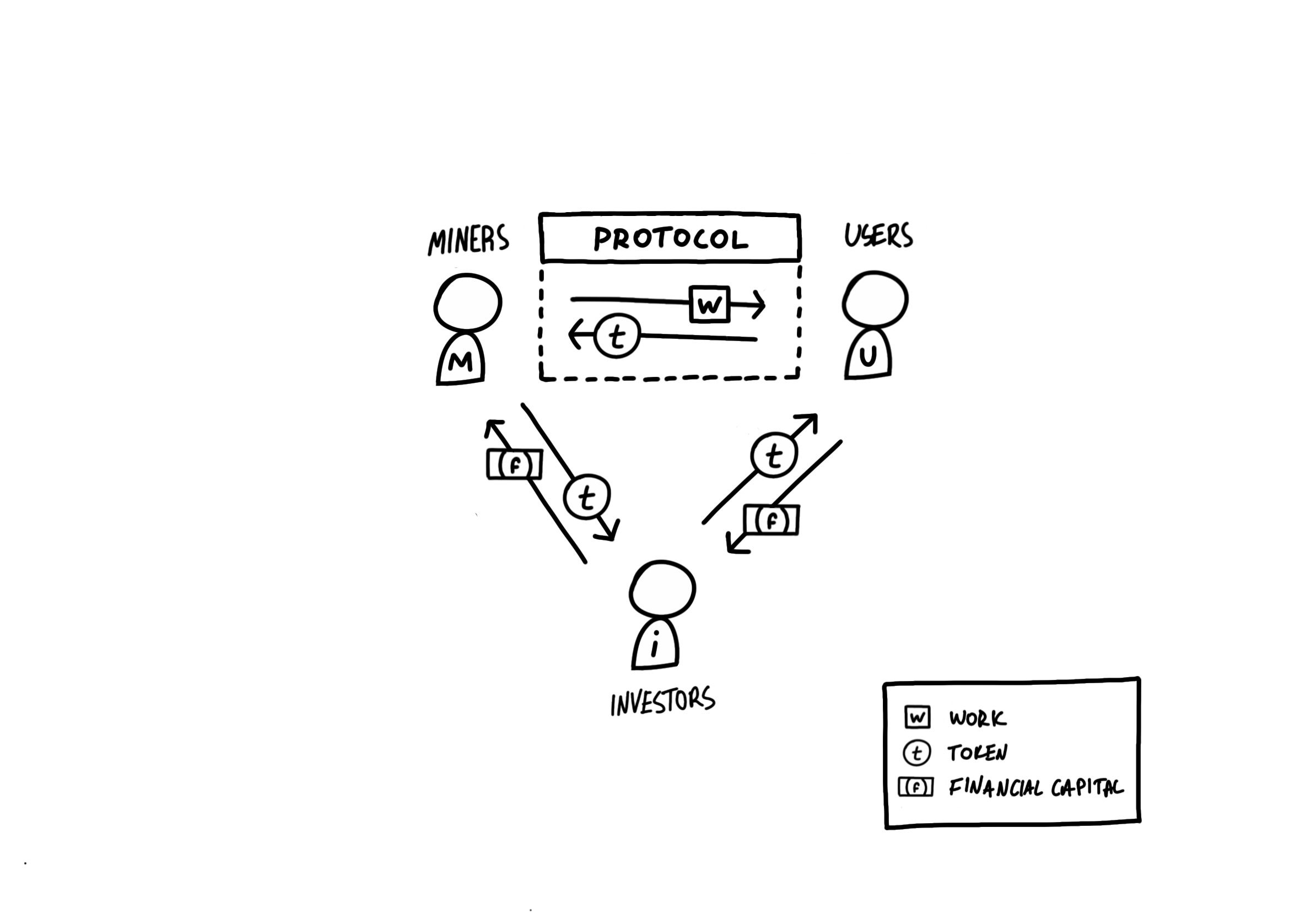

加密经济循环模型

加密网络( Cryptonetworks ),是围绕特定服务所组织的在线微观经济体,受加密经济协议调节。加密经济循环( cryptoeconomic circle ),我喜欢用这个模型来思考价值如何流经这些经济体的不同参与者。它看起来像这样:

加密经济循环模型( cryptoeconomic circle )

该模型描述了一个三方市场:矿工(供应方),用户(需求方),投资者(资本方)。矿工选择加入该共识协议,并协调其资源,以去中心化方式提供网络服务;用户消费服务;投资者资本化该网络(capitalizing the network)的同时,促进交易。

这些群体,使用网络自身稀缺加密货币或代币,相互交换价值。我将这些互动称为,矿工 - 用户关系,投资者 - 矿工关系,投资者 - 用户关系。它们描述了价值的抽象流动,这种流动,除了两人之间的直接交易外,它还可以采取许多形式。

以上所示循环模型,设计简单,可以加以扩展和修改。它是视觉的,而不是数学的,因此它可以用于头脑风暴或交谈情境中。目标不在于描述每个网络的细微差别,而在于为加密经济设计和网络治理模型,提供概括性的思考框架。

矿工和用户

在矿工 - 用户关系中,矿工通过代币得到其工作的补偿。网络的共识协议标准化(矿工所提供)服务,加密经济模型控制矿工何时及如何获得报酬 - 通常是在网络认为他们的工作“正确”时。

不同服务需要不同类型的工作,用户可通过多种方式转移价值,从直接支付到代币通胀/通缩模式。例如,比特币使用交易费和通胀为其矿工创造收入。MakerDAO 向 Dai 用户收取稳定费(a stability fee),用于回购并烧毁 MKR ,以所有权的提升,奖励承担系统风险的持有者。同时,按照一个 TCR 模型,FOAM 制图员,可通过为地图策划地点,挣取代币。

当分布式供应方所带来的好处(例如较低的生产成本 lower costs of production,较高的可靠性和更高的用户杠杆 greater user leverage),大过去中心化系统所带来的性能损失时,这种架构是值得拥有的。

投资者和矿工

有短期投资者(交易员)和长期投资者(持有者)。交易者为代币创造流动性,矿工以此覆盖运营成本;而持有者通过支撑代币价格,资本化网络增长。前者是直接的价值转移形式,矿工在公开市场上出售所赚取代币,以覆盖其成本,并将利润进行再投资;后者是间接的价值转移,显示于矿工的资产负债表(balance sheets),而非他们的利润表(income statements)中。

不同的资本化水平影响供应方的发展方式。当一个加密网络,其代币价格使挖矿处于收支平衡时,此加密网络是完全资本化的。当代币价格低于这个水平,此网络处于资本不足,挖矿无利可图,供应收缩。当代币价格上涨,随着矿工的盈利机会增长,资本充足,供应也增加。因此,持有者(通常包括早期矿工和用户),通过支撑某些价格水平,以间接但必不可少的方式,资助了供应(fund the supply)。

在一个加密网络的开端,投资者资本代替用户需求,作为帮助引导供应方的一种方式。当然,有可能过度资本化一个网络,当资金退出时,由于用户需求无法满足投资者的预期,突然的价格下降会导致矿工停业,这时候,过度资本化一个网络,就成为一个问题。关键是要将网络资本化与基本面相匹配,如果没有基本价值模型,这种匹配就是一项艰巨任务。

投资者和用户

将代币作为投资品持有的人,预计这些代币升值,代币升值意味着,对这些稀缺代币的需求,必须随着时间推移而增加。一般而言,投资者预计,这些需求来自一个不断增长的用户群,这些用户为了使用服务,需要花费这些代币。但需求也可能是供应驱动的,就像 proof-of-stake 系统,或者甚至是投资者驱动的,最变化无常。我们可以通过改变模型中箭头方向来显示这些细微差别,但无论如何,投资者帮助创建长期流动池,这些长期流动池可以不同价格获得,从其中,新的未来需求可以描绘代币( investors help create long-term liquidity pools, available at different prices, from which new future demand can draw tokens )。

回收利用上述例子,比特币投资者预计价值来自,随着越来越多人拥抱数字黄金所带来的好处,对 BTC 的需求将增加。MakerDAO 投资者预计,通过持续的回购烧毁,对 Dai 的需求持续增长,将驱动 MKR 的价值。FOAM 投资者期待一个未来——这个世界认为它出现在其地图上,与在 Google 地图上一样重要(FOAM investors look to a future where the world deems it as important to be present on its map as it is to be on Google Maps),这驱动了对其代币的需求(除非使用 FOAM 的 proof-of-location 服务 )。

投资者参与所带来的另一个侧面作用是支撑用户的购买力。如果服务成本是由矿工之间的竞争决定的(即价格围绕代币浮动 prices float around the token),更高的代币价格提升持币者的购买力,这可能会导致消费增加,从而增加网络价值。但是,无法推论这在实践中是否有效,必须在每个网络的加密经济模型的背景下进行讨论。然而,关于投资者与用户关系的主要观察仍然存在:代币流动性和价格支撑,对需求端的重要性,正如其对供应端的重要性,通过公开市场参与的投资者对两者都有贡献。

使用该模型

隔离不同角色,有助于我们分析每个群体的成本,激励和价值流动。它还可以帮助我们思考相对权力,并确定中心化的潜在点,这对于设计更加平衡的治理和代币分布模型而言,非常重要(It can also help us think about relative power and identify potential points of centralization, which is important to design more balanced governance and token distribution models)。

如果你已经参与这个行业有一段时间,以上这些想法都不会让你感到新鲜。但以这种方式看待网络,让我得到了一些有趣的想法,我将这些想法编在“ 加密资本主义 (crypto-capitalism)”一词的目录下,我将在未来的帖子中对其进行扩展。例如,它帮助我将加密网络视为以劳力交换资本(vs. 货币)的系统,网络资本的基本概念,以及像我们这样的投资者在这些新经济体发展中所扮演的不同角色。以上加密经济循环模型将作为这些探索的基线。

原文:https://www.placeholder.vc/blog/2019/1/5/the-cryptoeconomic-circle

作者:Joel Monegro

编译:东林

参与讨论(0)