作为后端的银行:去中心化已经开始

我们将银行账户与外部服务和应用连接得越多,我们就越能意识到,我们是生活在一个去中心化银行的世界里。

趋势已经在蔓延,它不仅仅是趣闻轶事,因为它发生得十分频繁,且带着巨大深远的影响力。

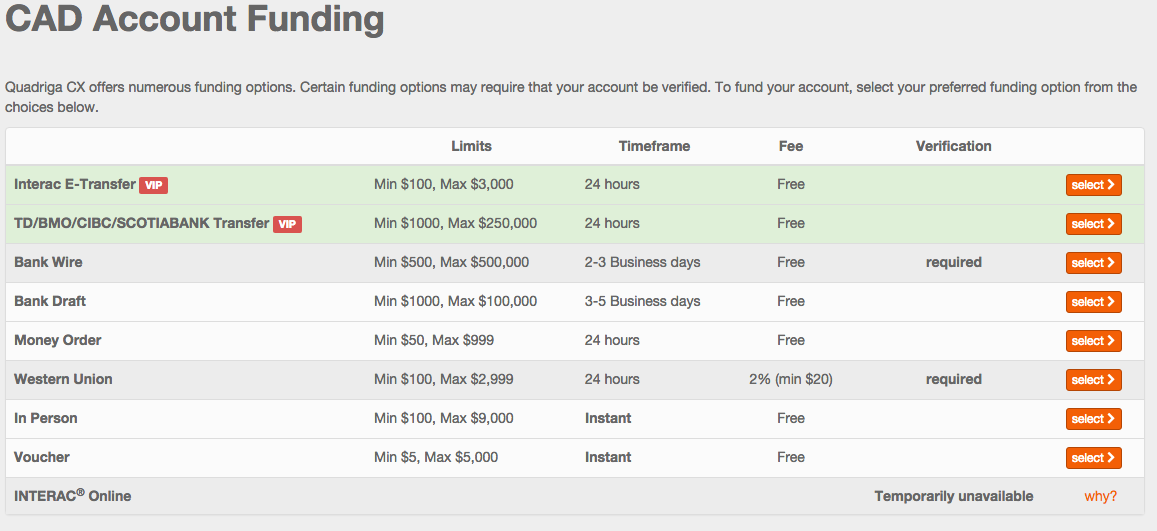

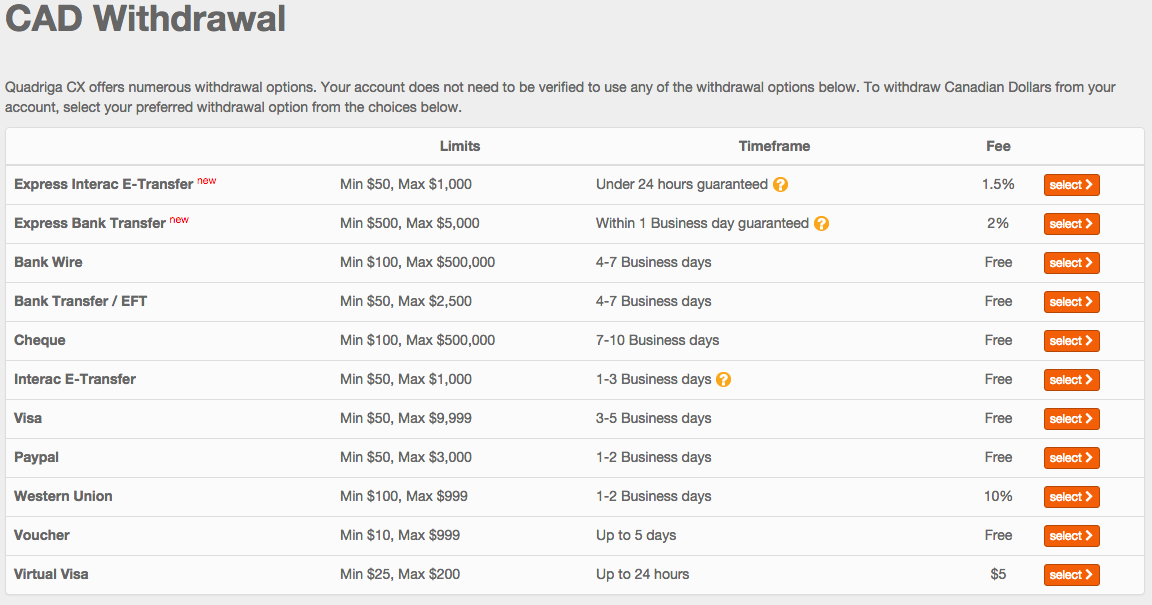

与一个比特币账户连接,让你的钱在10分钟之内在全世界流动,仅仅需要极少的花费,然后你可以把钱来回地转,之后转到你的银行账户。实际上,这儿有个例子,比特币交易所QuadrigaCX提供了通过各种充值方法为账户注入资金的九种方式,还有11种提现方式。这些方法中的很多都是从银行账户中来或者到银行账户中去,其中有几个是免费的。

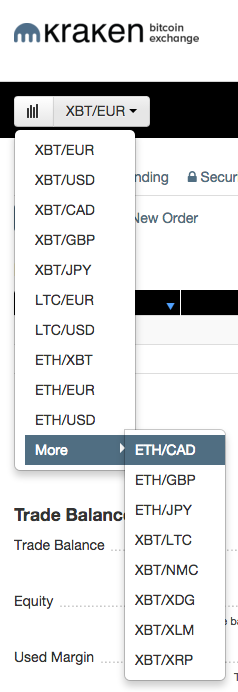

而这儿是另一个加密货币交易所Kraken ,在这个交易所里,你可以在12种不同的法币和加密货币之间实时执行货币兑换。除非我有一个更先进的国外交易所账户(通常具有较大的存款余额),否则我无法通过我的银行做到这样,当然也不能提供这种广泛的货币选择。

连接你的 Kickstarter 账户,让你甚至能在交付之前从你的具有创造性的项目中收取报酬,而这些报酬是直接存入你银行账户的。

连接你的PayPal(贝宝)账户,让你从大量的实时服务中得到钱(比如来自EventBrite),因为贝宝充当一个支付处理器,而他们会在两天内将钱存入你的银行账户中。

将 ApplePay(苹果支付)和你的借记卡(或信用卡)连接在一起,使你的退房和支付行为在几秒钟内完成,但是支付所用的钱是真真切切来自你的银行账户的。

连接你的Venmo账户,让你能够迅速收到朋友的转账,然后你可以将余额放回你的银行账户(反之亦然)。

这些例子不多但是很有意义,并且我知道还有其他例子。这些情况的关键和现实是,作为消费者的我们,利用这些新的辅助服务做着更多有趣的事情,而支付的钱直接来自我们的银行账户。更重要的是,单靠银行并不能使我们完成这些连接,这就是为什么我们需要通过这些中介来完成连接的原因。

这些新服务正在把我们从传统银行的限制性中解放出来。

我可以看到在不远的将来,那时,银行账户变成一种趋向后端的服务,而我们可以通过我们的智能手机、应用、加密货币账户,来外部地操控我们的资金,或者直接通过网络服务来操控(例如,通过email 进行UBER 或Square 的支付,而不用碰钱或卡)。

B2B 商人们已经品尝了一段时间这种双层分离的感觉,通过他们的“点对点”销售终端从客户那里取钱并自动地将钱存入他们的银行账户。那是他们“连接服务”的版本,但是现在这已经更广泛地辐射到消费者。

全球到本地,或本地到全球?

同时,本地和全球之间的联系在摇摆。传统上,银行有很强的地方锚(意指在本地有一定的用户基础),因为这有关他们如何开始。然后,作为一个后来居上者,他们通过专有和维护成本相对较高的连接,付出巨大的花费和努力,在他们之间建立起了全球联系。

但是随着为任何国家之间建立联系的,作为全球路网的比特币,其他全球性区块链,以及许多在线服务的出现,我们已经拥有无缝跨越边界的强大的全球网络,并且我们现在正在通过添加本地锚和本地用户,经由银行账户,来补足这些新网络的覆盖范围。突然地,你的传统银行账户将看起来只是金融网络的全球云端上的一个节点。

事后,银行屈从地理性监管(讽刺的是地理性监管的职责是保护他们),成为消费活动全球融合的障碍。全球范围内,我的意思是跨国和跨网络服务。本地操作,已经消除了银行在加入更开放金融服务全球网络方面的能力,除了通过onramps和offramps,但是他们不再是主要的资金高速路。我已经探讨过这个问题,为什么今天未出现比特币全球银行呢?

一位资深银行业高管最近告诉我,银行提供三种服务:1.把你的钱存进银行 2.用你的钱给别人贷款 3.使支付更方便

随着FinTech和区块链技术的出现,这三个领域现在都是银行的薄弱点。实际上,如果你接近一个银行从业者,他们会告诉你苹果支付和贝宝支付都是出现在他们之后的令人伤脑筋的存在,因为他们会削弱银行的利润。尽管监管已经赋予我们与消费者保护相关的利益,但是膝跳反射调节反应(knee-jerk regulatory reactions)已经发生,最终在本地入口建立起较高门槛,从而推进用户使用更多的全球无缝服务,因为在网络的间隙,游戏正在发生。

本文覆盖了银行业务中的消费者和小企业相关方面。在对待传统实践的方式上,投资银行业务,贸易融资和资本市场仍然摇摆不定,但甚至在这些领域,FinTech和区块链技术也来势汹汹。

这就是银行业的去中心化。它只是还没有均匀分布。

原文:http://startupmanagement.org/2016/01/17/banks-as-back-ends-the-decentralization-has-started/

作者:William Mougayar

编译:吴婧 @ 币未来 biweilai.com

参与讨论(0)