加密 J-曲线

译文。

随着加密资产市场的发展,我们将看到很多繁荣与萧条,狂热的兴起与衰退。

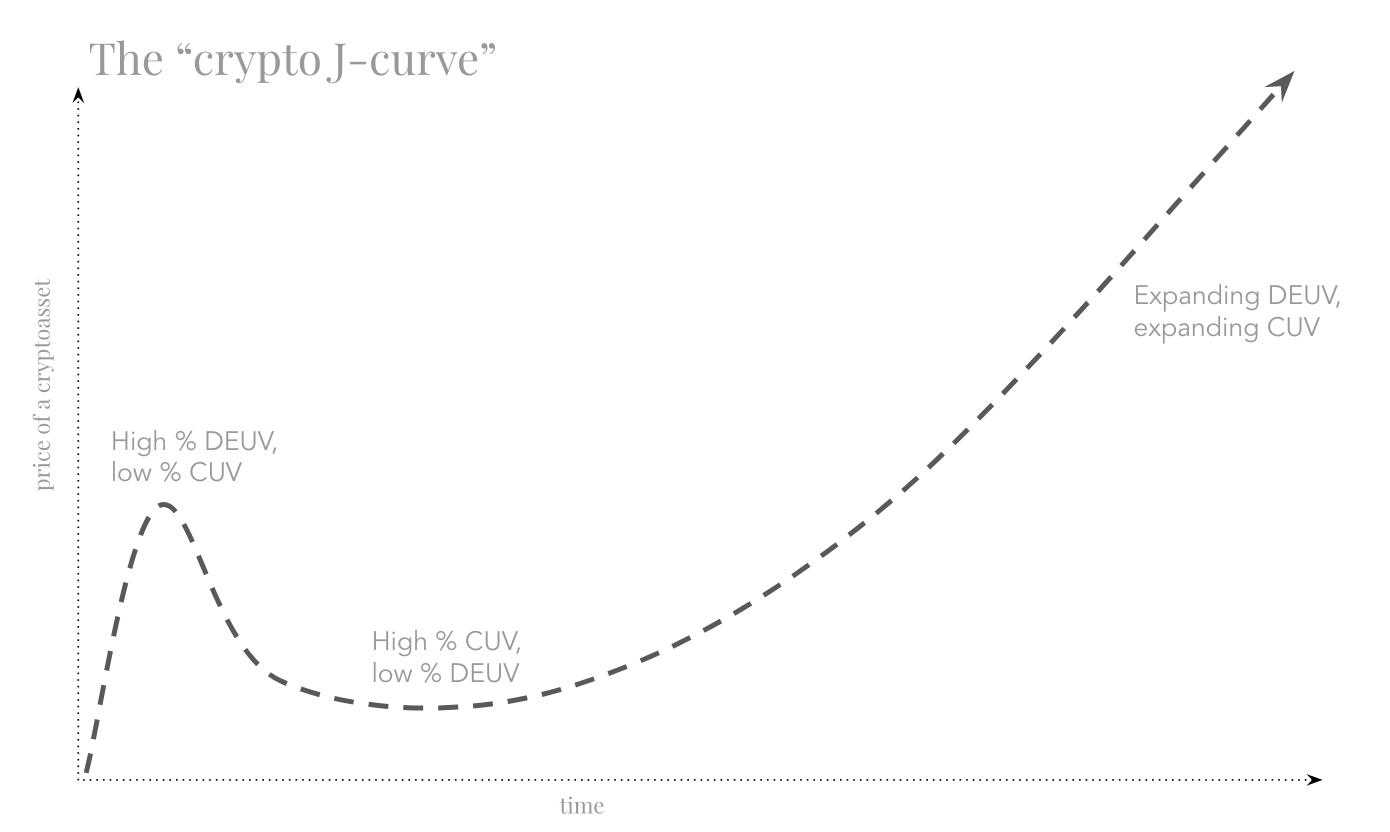

对于具有实际效用值的加密资产,其兴起与衰退模式,将产生一个类似 J-曲线 的价格图。

在私人股本中,J-曲线 指投资组合的现金流( portfolio’s cash flows ),而在经济学中,它通常被用来描述货币贬值对国家赤字的影响( the effects of currency devaluation on the national deficit)。在加密市场中,一个新的 J-曲线 诞生了。

加密 J-曲线 的基本思想源自,随着时间推移,市场如何评估一个加密资产的价值。如我在 Token Summit 上所解释,我认为加密资产的价格,由两种形式的价值构成:“当前效用价值”(“current utility value” (CUV))和“贴现预期效用价值(“discounted expected utility value (DEUV))”,一些人更倾向将后者称为投机性价值。

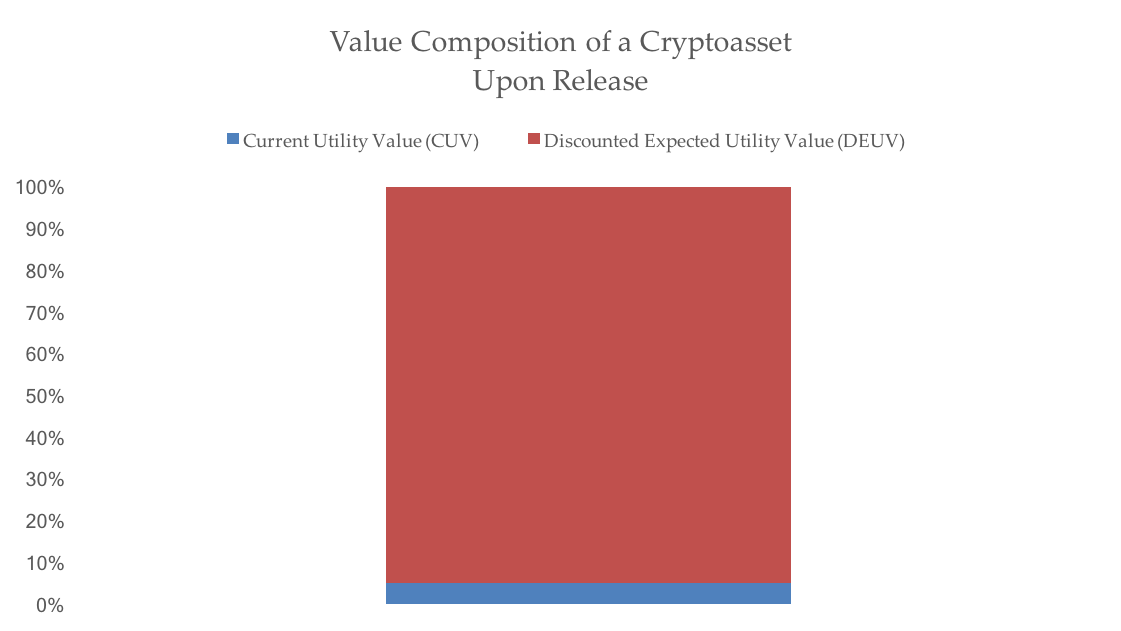

(初始阶段),在交易时,人们对加密资产的热情很高,并且这种热情逐渐升高的情况,通常会持续一段时间。在此期间,资产的 CUV 最小,如果没有协议,CUV 则不存在。该资产此时主要由 DEUV 组成。这个高度热情的初始阶段是加密 J-曲线 的第一个(微型)峰值,如下图所示。

请注意,在上图中, “High % DEUV, low % CUV” 指价格的百分比相对组成,不是绝对值。从我对不同加密资产的评估工作来看,早期的价值构成看起来像下面这样的情况并不少见。初始价格膨胀,初始 DEUV 膨胀。

随着该加密资产的发展,开发团队和加密网络不可避免地遇到无法预料的障碍。构建分布式系统很难,管理此系统中的人员,也很难。由此,市场热情减退,打压 DEUV。在数学上,DEUV 的压缩可以被认为是任意数量的变量:

- 远期变现能力(hiking of the discount rate),因为成功几率被认为较小,因此资产风险较高

- 资产的目标市场渗透率下降,因为人们担心该协议不会像最初设想的那样赢得众多用户的支持

- 路线图和计划功能,其中某些部分,被认为不切实际,因此在整个可寻址市场( addressable market)上,进行了大幅削减

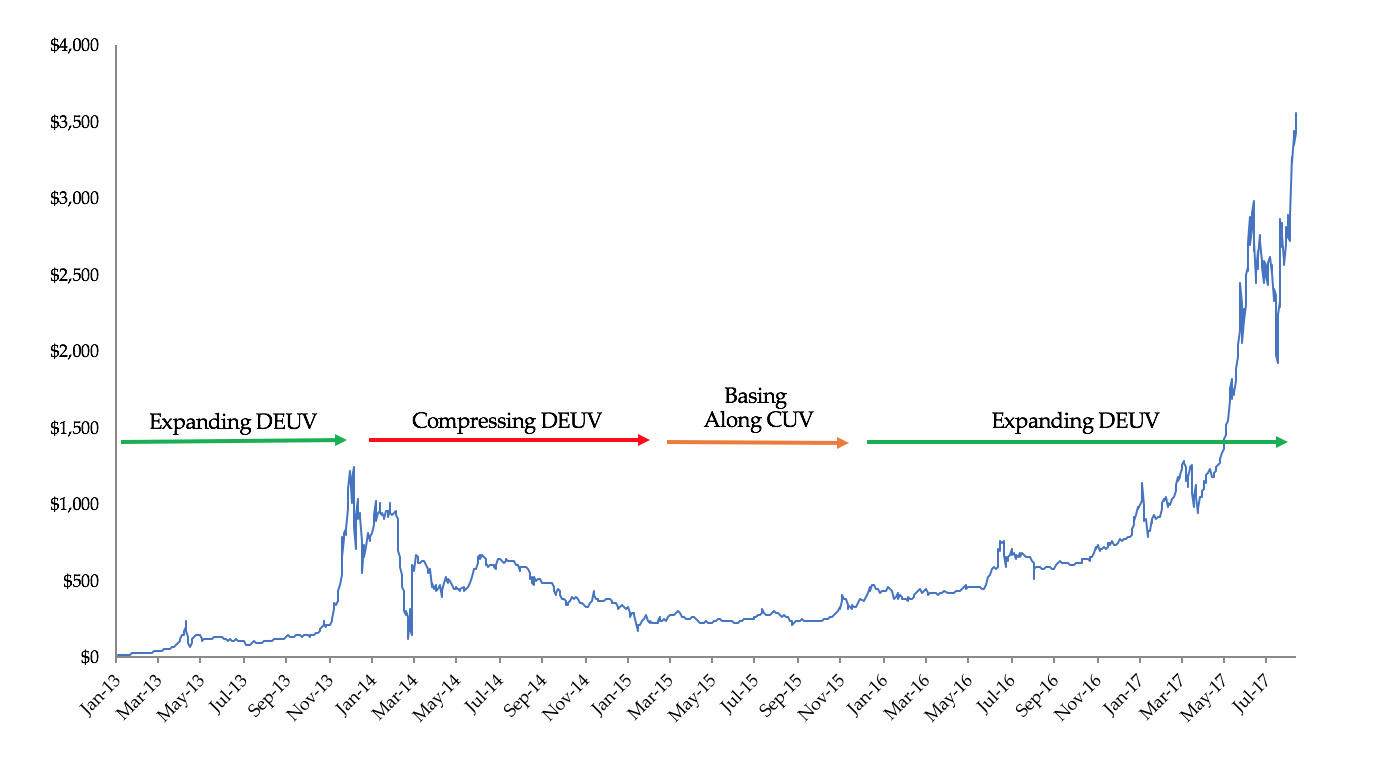

当变得艰难,投机者退出,DEUV 被打压,而 CUV 几乎没有,代币价格崩溃。比如 2014年 。

然而,一个专注的开发团队会埋头做事,对市场变化无动于衷。因此协议改进了,更多用户(而不是投机者)慢慢加入。

随着使用量的增加,加密资产的 CUV 悄然增长。

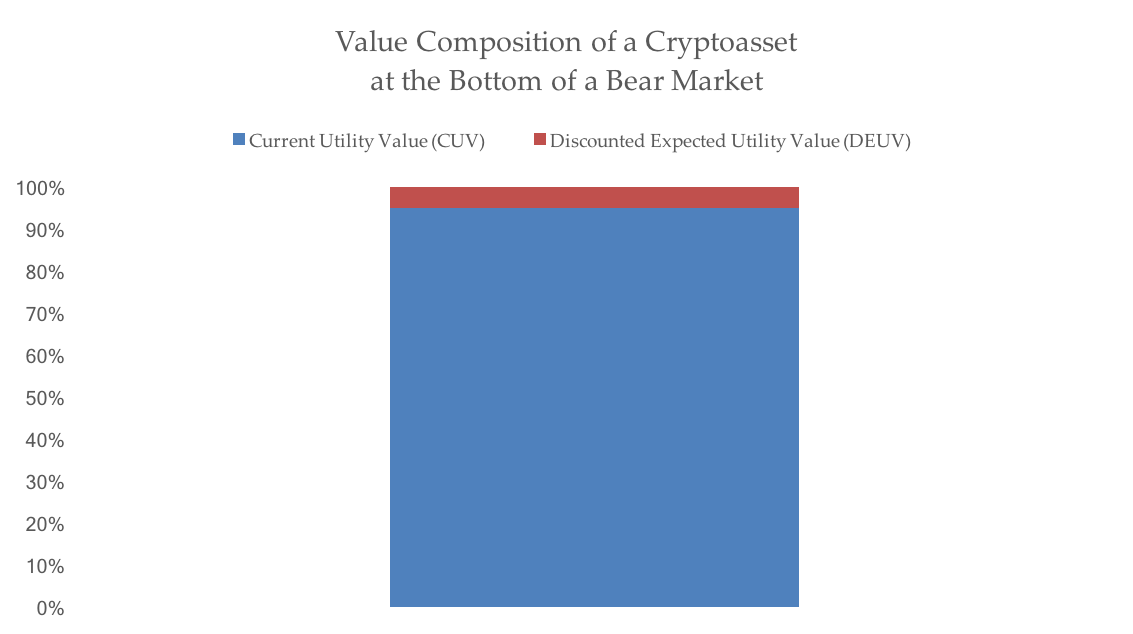

即使代币的 DEUV 继续压缩,CUV 也不断增长。如果市场足够熊,资产价格可能会将 DEUV 一路压缩到零,只剩下 CUV,以及一个大幅下跌的价格。潜在地,市场甚至可以将资产贴现到低于 CUV 。

然而,经常地,除了开发者,用户和更广泛的“效用社区 utility community” ,一群顽固的投资者也仍然坚持,代表了 DEUV 银线(如下图所示)。 我相信这是比特币在 2015 年前三个季度发生的情况,以 200 美元低价为基础。 这是加密 J-曲线 的波谷。

从 J-曲线 底部开始的上升,可能是缓慢的,因此爬坡过程较长,较缓。随着市场觉醒,资产的 CUV 越来越大,更多 DEUV 返回注入价格,这条曲线开始变得陡峭。这样的过程与上述三个子弹相反,因为可能,贴现率变得更低(as perhaps the discount rate lowers),目标市场的预期渗透率扩大,或总体可寻址市场的乐观情绪增加。基于 CUV 的增长,对未来效用价值的预期增长,DEUV 也随此预期扩大。如从2013年初至今的比特币。

接下来发生的,速度差异很大。理想情况下,CUV 和 DEUV 将会同时扩展,找到一个健康的平衡点。然而,在强劲牛市中,DEUV 的增长速度会很快超过 CUV 。这就是为什么加密 J-曲线 通常在后期阶段变得陡峭。

此时,一个完整周期结束。一种加密资产从—— 主要由 DEUV 构成 —— 下降到熊市深度 —— 基于 CUV 的支持 —— 再一次扩展成主要由 DEUV 构成。在此期间,加密资产的价格构成百分比如下。

J-曲线 是上述市场情绪和效用价值变化的价格表现。当初始期望值很高时,价格也很高,但此时往往主要由 DEUV 构成。随着期望值下降,即使 CUV 增长,价格也会下降。最终,当 DEUV 再次膨胀,资产价格应超过之前高点,因为此时,它受到更多 CUV 的支持。

换句话说,当 CUV 更高时,DEUV 的扩展会更大。预计未来几年将出现一些激烈牛市。

然后,这个循环将再次上演…再次…在宏观模式和微观模式中,我预计会出现许多 J-曲线 ,不同之处在于时间尺度。通过宏观模式,我指的是一个十年的时间尺度。与 DEUV 的下一个峰值相比,DEUV 的每个先前峰值都会变得苍白,从而创造出一种全新的 J-曲线。J-曲线将由许多微 J-曲线组成,其周期性仍待确定。

最终,在稳态下,加密资产应该主要由 CUV 构成,在边缘发生微量投机。此时,多年的 J-曲线应该开始逐渐变小,随着多年实用工作的推进,最终会形成一个类 S 型曲线。对未来效用的持续投机,这种投机量,将取决于目标市场已被捕获多少,以及协议已经僵化多少。当然,这都是理论,所以不要指望现实存在完美模式。但是,只要长期而言,效用持续增长,我们就会到达月球(we’ll make it to the (full) moon)。

感谢 Joel Monegro ,Cathie Wood ,Brett Winton 和 Stephen McKeon 对本文主题的思考,提供的帮助。

原文:https://medium.com/@cburniske/the-crypto-j-curve-be5fdddafa26

作者:Chris Burniske

编译:白花花 @ 币未来 biweilai.com

参与讨论(0)