“漫长”的区块链崩溃

对于区块链市场,与互联网的类比比比皆是,尤其是区块链是否会出现类似 2000 年的 dot Com 崩溃。其类推会让你相信,我们可能处于类似 Web 年表的 1997~1998 年时间框架,当我们进入 2000 年,可能会发生类似崩溃。此类信徒,会让你静坐于当前区块链状态中,等待即将发生的区块链崩溃,然后,捡起碎片,就像你已经在互联网上做的那样,2002 年后,熊市结束。但在区块链领域,以上观点并不必然站得住脚:

不是一次大崩溃重置整个领域,可能会有一连串迷你崩溃,一个接着一个。这些小型崩溃中的每一个都将冲洗掉一些坏币,同时带来新币,并生成质量越来越高的新项目。

所以,如果你正在等待一个区块链大崩溃,它可能永远不会发生,因为“崩溃”已经发生在更小(但重要)的连续剂量中。更重要的是,如果你是一个风险投资者,跳过这个时期,会让你错过继续出现的机会,也会错过一些学习经历,这些学习经历只会来自直接参与某些事情。此外,虽然 2000 年的互联网崩溃,使新科技公司的融资暂时冷淡,但区块链的市值波动,几乎没有影响创新及开源去中心化项目获取资金的步伐。

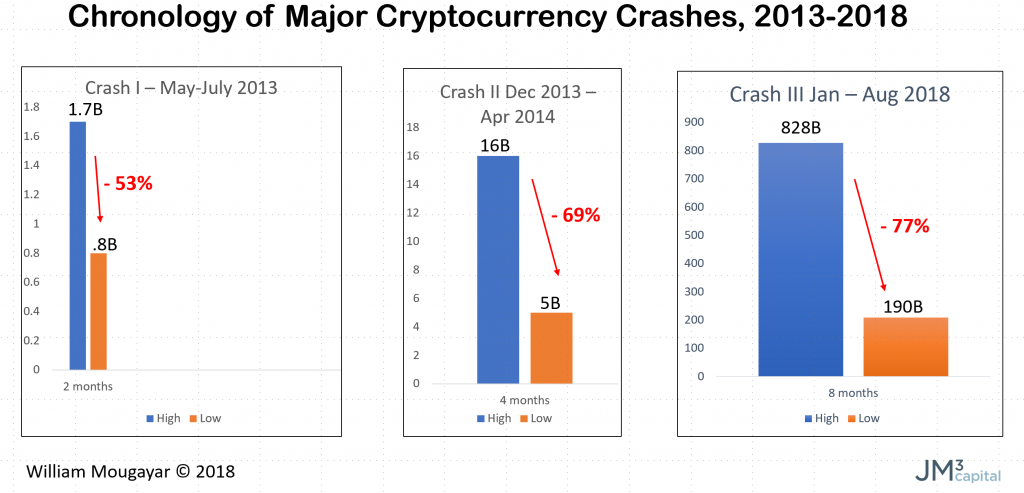

如果你看一下 2018 年 1 月左右的市场高点,与现在情况相比,会看到市值的崩溃。以下是一个年表:

有趣的是,虽然上图第一个崩溃发生在 2 个月内,但第二次崩溃需要 4 个月才实现,而目前这个已经持续了 8 个月。也许某处存在相关性,但“声明一个模式”,可能为时尚早。这些小型碰撞中的每一个,对市场的修正幅度都达到原价的 57%~ 77%。相比之下,dot-com 萧条期持续了 19 个月,从 2000 年 3 月 到 2002 年 10 月。

以下是在这个动荡时期,有关投资的一些挑战因素,但仍然很有趣:

- 许多公司获得了早期流动性,这并不总是一件好事。波动性本身就是一种风险,因为价格波动是由投机驱动,而不是与业绩相关。因此,作为动量追逐者的交易者所引起的价格变动,将给你错误的市场信号。

- 区块链生态系统已经完善了炒作艺术,并期望概念,而不是“结果应该得到资助”。一些企业家相信,概念越大,资金期望值就越高。并且存在这种错误的权利感——“代币估值”以当前为基准,新项目需要从它们被构思的那一刻起,就继承当前相似倍数。

- 初创项目的演变规律,及典型的高失败率将继续适用,原因为 Fred Wilson 在 Drinking From the Firehose 中所列举的:“有些人将无法发货;有些人会发货但货物不可行;有些人会发货且货物可行,但未被采用;有些人会发货,且货物被采用,但被更好的东西超越。”

- 基础设施和中间件层的雾气还没有清除。考虑到正确产品在孕育,在两年内,新玩家仍然可以在领域中占据主导地位。流沙可以迅速重塑一个沙滩。

- 代币使用指标困境,如何(更好)评估币。

- 获取用户,仍然是区块链项目最棘手部分。公司不仅必须使他们的模型正确,还需要让代币模型正常可行。所以,这是一组复合迭代,相互交织。

- 太多掩盖,很难发现。在 2017 年筹集资金的很多项目,仍然没有用户或牵引力,可能会归零。代币销售带来资金,但延长生命,并不意味着就拥有美好生活。在缺乏真正的问责制条款的情况下,自我评估并不总是足够好。没有人会承认自己的孩子很丑。

由于上述所有原因,基础风险投资技能和经验将继续重要,而不仅仅是——在私募中获得早期代币折扣;或预测某币价格将起飞,因为一些主要交易所将上线这些币——等类似能力。

我们需要一次康复,好币与不太好的币保持距离,正如股票市场以不同程度的估值倍数奖励表现,这些奖励不是任意授予公司,而是基于应值的现实。

总之,通过区块链,好公司将在每个小型崩溃周期中继续创建。这不是类似于 dot-com 崩溃——在主要崩溃后,几乎所有东西都停滞了将近两年。如果你是一个积极的投资者,你不会因为避开战场而变得更加聪明,即使潜在赢家坐在同一个过山车上,也会沿途被驱逐出去。

是的,区块链可以持续给予,也会持续流血。

原文:http://startupmanagement.org/2018/08/16/the-long-blockchain-crash/

作者:William Mougayar

编译:东林

参与讨论(0)