加密资产估值模型

几个关键概念:总可寻址市场( total addressable market,TAM),市场渗透率( percent penetration of that market),速率( velocity )和已发行币量(number of coins outstanding)。

估值背后的理论

加密估值,首先要注意的是,这些不是公司;他们没有现金流。因此,使用贴现现金流(discounted cash flow,DCF )分析是不合适的。对加密资产进行估值,需要建立结构上类似于 DCF 的模型,并对每年进行预测( projection ),但交换方程不是用于计算收入、毛利和利润(revenues, margins and profits),而是用于得出每年的当前效用价值 ( current utility value,CUV )。然后,由于市场基于未来预期为资产定价,人们必须将未来效用价值折算到现在,从而得出一个任何给定年内的合理市场价格。

我相信,加密资产的分类远远超出货币范畴。在其原生协议中,加密资产充当交换手段、价值存储和账户单位。因此,根据定义,每个加密资产作为其所支持的协议经济中的货币。由于交换方程被用于理解支持一个经济体所需的资金流动,它成为加密资产估值领域的基石。

交换方程是 MV = PQ,当应用于加密时,我的解释是:

- M = 资产基础规模(size of the asset base)

- V = 资产速率(velocity of the asset)

- P = 所供应的数字资源的价格(price of the digital resource being provisioned)

- Q = 所供应的数字资源的数量(quantity of the digital resource being provisioned)

加密资产估值主要包括求解 M,M = PQ / V。M 是,支持一个速率为 V,规模为 PQ 的加密经济,所需的货币基础规模(M is the size of the monetary base necessary to support a cryptoeconomy of size PQ, at velocity V)。

从 P 和 Q 开始。首先要注意的是, P 不代表该加密资产的价格,而是由该加密网络所提供的资源的价格。以 Filecoin 为例,P 表示所提供存储的每 GB 价格,表示为 $ / GB;Q 表示所提供的资源量,表示为 GBs of storage。两者相乘,$/GB x GB = $。

这一美元金额表示, Filecoin 经济体为供应云存储(以及 Filecoin 随时间可能提供的任何其他效用)而进行的价值交换(This dollar amount represents the exchange of value in the Filecoin economy to provision cloud storage)。换言之,它是 Filecoin 经济体的 GDP ,这与古典货币主义相吻合—— PQ 是一个国家的 GDP 。幸运的是,对于加密领域的人而言,我们有透明、不可变更的分类账(区块链)来跟踪 GDP。

因此,加密网络的 GDP 体现于其加密资产的链上交易量。

旁注:虽然我认为链上交易量很好地体现了一个加密网络的 GDP ,但它并不完美,因为通常,一个加密资产链上交易量的 30% 以上,可能是资产在交易所之间的流动。这样做并不是将价值转换为该网络的数字资源,而是一种投机手段,其被排除在 GDP 指标之外。例如,FX 交易量不包括在国家 GDP 中。此外,layer 2 扩展解决方案将使这种 GDP 评估变得保守,尽管我喜欢将用于 layer 2 的资产考虑为 “bonded”。

转向 V,velocity 显示在给定时间段内,一个资产的易手次数。 V = PQ / M。以 2016 年的比特币为例,那一年,该网络估计平均每天处理的以美元计的交易价值为 $160 million,全年为 $58 billion(PQ)。2016 年,比特币的平均资产基础规模为 $8.9 billion (M)。因此,V = $ 58B / $ 8.9B,或 6.5 。

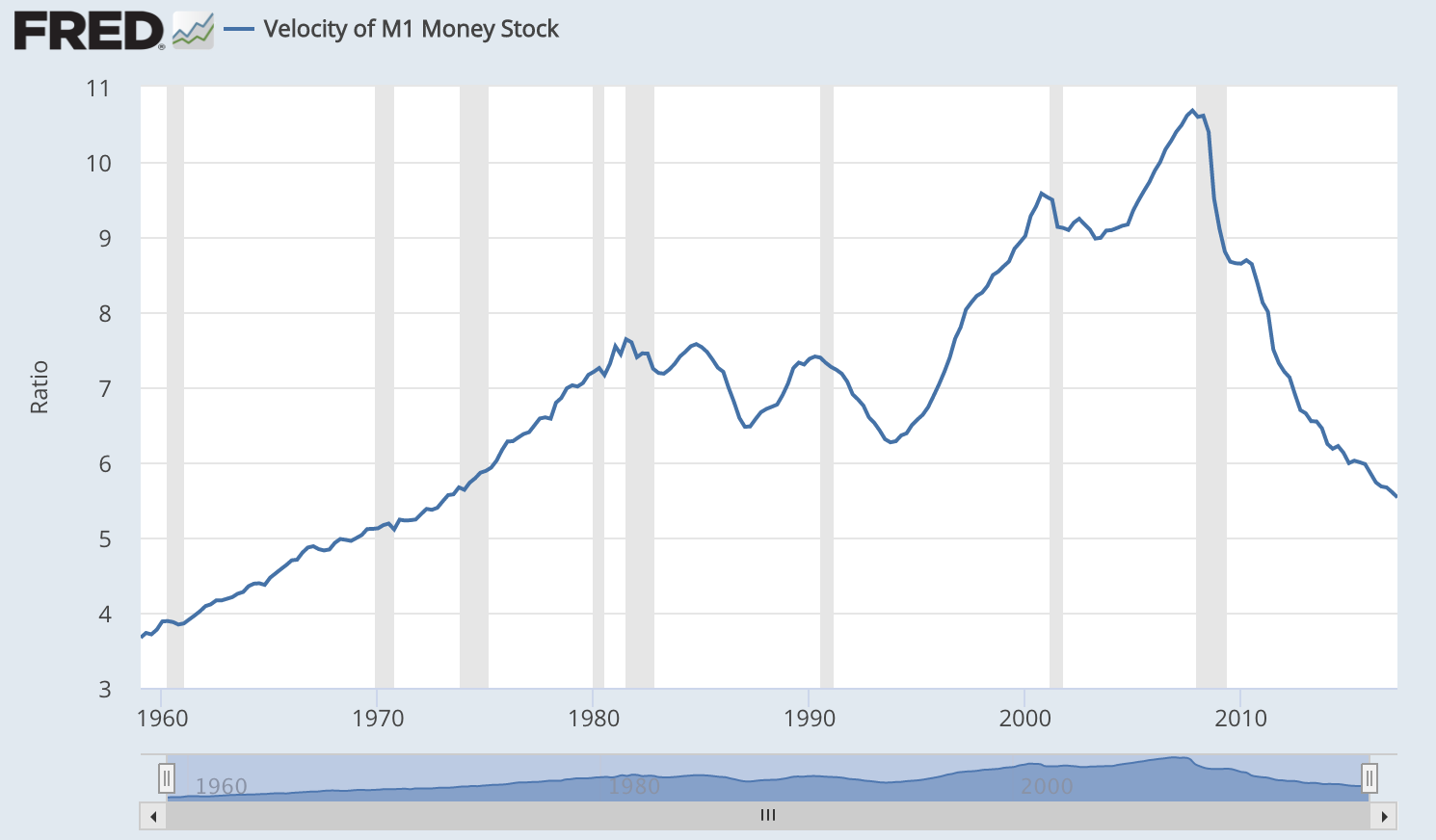

速率为 6.5,意味着在 2016 年,每个比特币易手 6.5 次。实际上,流通中的比特币,其中一小部分比例可能会易手更多次,而更大比例被锁在 hodlers 手中。相比较而言,现在美元 M1 货币存量( USD M1 money stock)的速率为 5.5 。

最后是 M。注意,我已经使用全年比特币资产基础的平均规模,由于资产的通货膨胀性质,这很有必要。对于更年轻,年供应增长率在 20% 以上,被归类为恶性通胀的加密资产而言,考虑到其不断扩大的货币规模,是尤为重要的。

还有一个关键概念:贴现率(discount rates)。我们将在实际模型中讨论它。

评估带宽代币:INET

我使用这些模型来帮助我,理解代币加密经济模型中的价值杠杆。模型帮助我提出正确问题,也让我明白加密网络要达到什么样的采用率,才能证明某些资产的价格是合理的。截至目前,我发现从这些模型中获益最大的人是开发者,因为它可以帮助他们思考他们即将推出的网络的货币政策。

这是我将引用的模型:

https://docs.google.com/spreadsheets/d/1ng4vv3TUE0DoB12diyc8nRfZuAN13k3aRR30gmuKM2Y/edit?usp=sharing

如上所述,这个模型试图理解一个虚构代币 INET 的加密经济,它可以通过其去中心化虚拟专用网(VPN) ,在带宽供应中取得份额(as it works to take share in the provisioning of bandwidth via its decentralized virtual private network)。

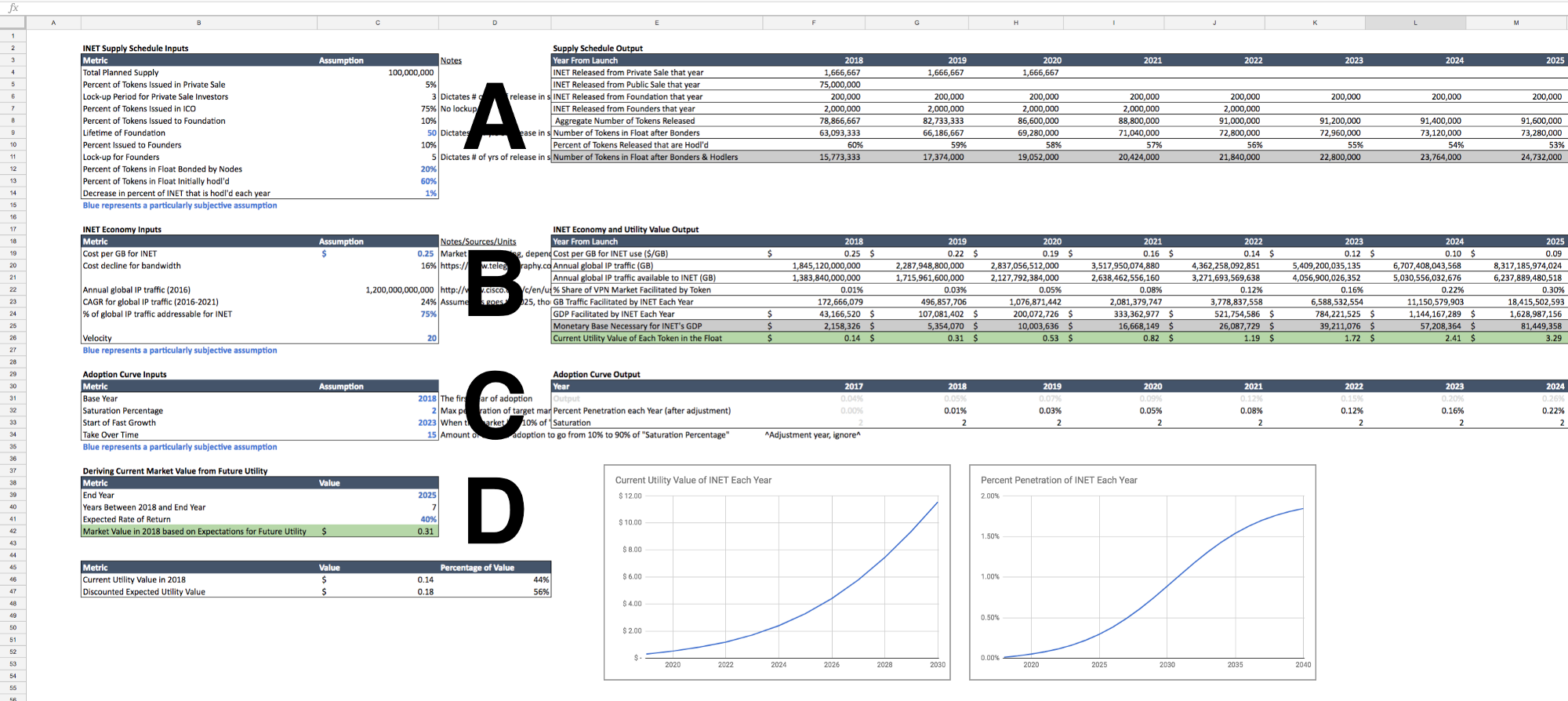

从广义上讲,我所一直在构建的大多数加密模型有四个部分。A 计算流动中的代币数量,B 使用交换方程量化协议经济,C 预测加密资产在其目标市场中的采用百分比,D 将未来的效用价值折算回现在。

A,B 和 C 左侧的表格,都是我的输入表:INET Supply Schedule Inputs ,INET Economy Inputs, Adoption Curve Inputs。输入是由假设组成,你的假设可能与我的假设不同——这种不同就导致一个市场。如果你想测试不同的假设,蓝色的所有输入都是特别主观的。

输入表的右侧是输出表,它根据我的输入显示计算结果。我将重点关注输出表,其中将包括对一些关键输入的讨论。

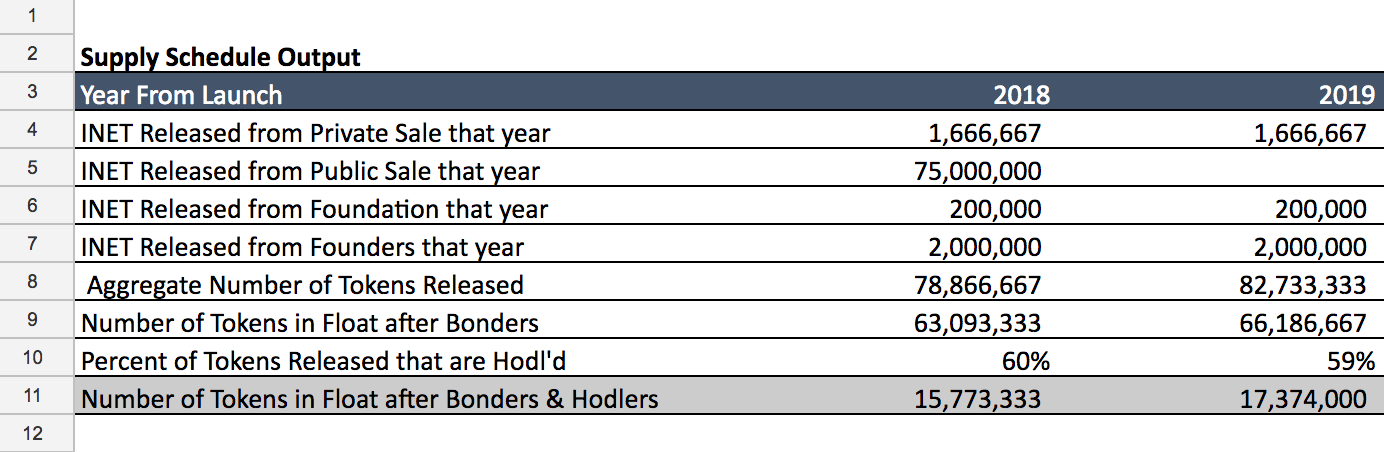

从 A 部分开始,第 2-11 行用于确定流通中将有多少代币,可用于 INET 经济;第 11 行是特别重要的输出行:Bonders 及 Hodlers 之外,流通中的代币数量(Number of Tokens in Float after Bonders & Hodlers)。

这里有一个基本想法:有一定数量的 INET 代币发行于 ICO ,在这种情况下,总数的 75% 将已经存在,也就是 7500 万枚。这些代币有即时流动性,尽管,当然如果你愿意,你可以改变它。剩下的 2500 万枚代币由早期私人投资者、基金会和创始人锁定持有,根据货币政策结构的不同,兑现期不同。

最重要的输入,也是我认为会引起争议的输入,是被 bonders 和 hodlers 锁定的代币百分比(输入 C12 和 C13 ) 。通过 PoS 和其他共识算法实验,我认为我们将看到支持网络的节点(人或机器)需要越来越多“绑定量”( amount of bonding )。这种债券(bond),激励这些节点采取适当行动,否则就会失去他们的午餐。

此外,layer 2 扩展解决方案,如 Lightning 或 Raiden,也将有效绑定(bond)加密资产,促进链下二级经济。这些用于 layer 2 的资产是否具有速率,将取决于它们清算入主链的频率。除了这些 bonders ,还有一些人预计代币购买力会上升,从而将其作为一种价值存储手段,而持有一定比例,在未来某一天兑现。

bonders 和 hodler 一起将一些代币脱离流通,这意味着这些代币的速率为 0 。因此,它们不再处于流通,被排除在 B 之外,B 是我对 INET 经济的探索。我认为这将引发一些争论,这理所当然。

两个注意事项:如果供应不是通过有机挖矿通胀,这个经济体中的节点从交易费中赚钱。如果你想包含挖矿,这很容易,那只是另一行。最后,我最喜欢的输入之一,是基金会的生命周期(C9),我一直用它来帮助团队思考基金会的资金可持续性。

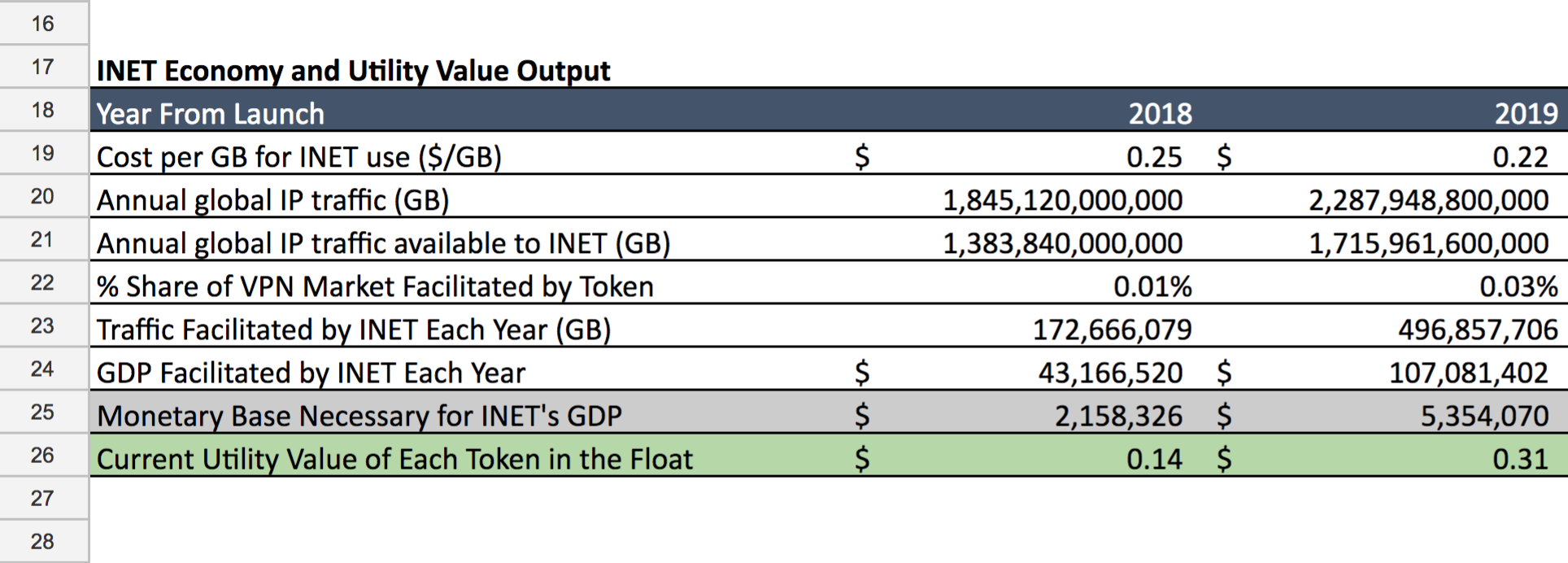

转到 B ,让我们深入了解 INET 经济。回想一下,加密估值主要包括求解 M ,M = PQ / V。在表中,INET Economy and Utility Value Output,我们求解 M ,其解决方案显示在第 25 行。

要求 M,我们需要 P,Q 和 V。

P 可以在第 19 行看到,对于 INET 的 VPN 网络用户而言,每 GB 成本是多少(with the cost per GB for a user of INET’s VPN network)。注意,2018 年之后,P 包含每年成本下降 16%(P incorporates an annual cost decline of 16% ) (C20)。考虑到所提供资源的通缩性质,成本下降是大多数加密资产模型的必要部分。提供非通缩资产(non-deflationary assets )的加密资产是我特别感兴趣的。

Q 可以在第 23 行看到,但需要几个步骤来推断。要获得 Q ,必须首先了解该加密网络的总可寻址市场(TAM)。其他人经常进行这种行业分析,可以通过在线搜索找到它。为了预测未来几年的 TAM,你还需要对该市场未来的单位增长做出合理假设(C23)。

Q 还需要预测该加密网络在目标市场的占有率。为了估计这种采用情况,我使用了一个简单的 s 曲线公式,允许我强加一些关键输入,如下所示。

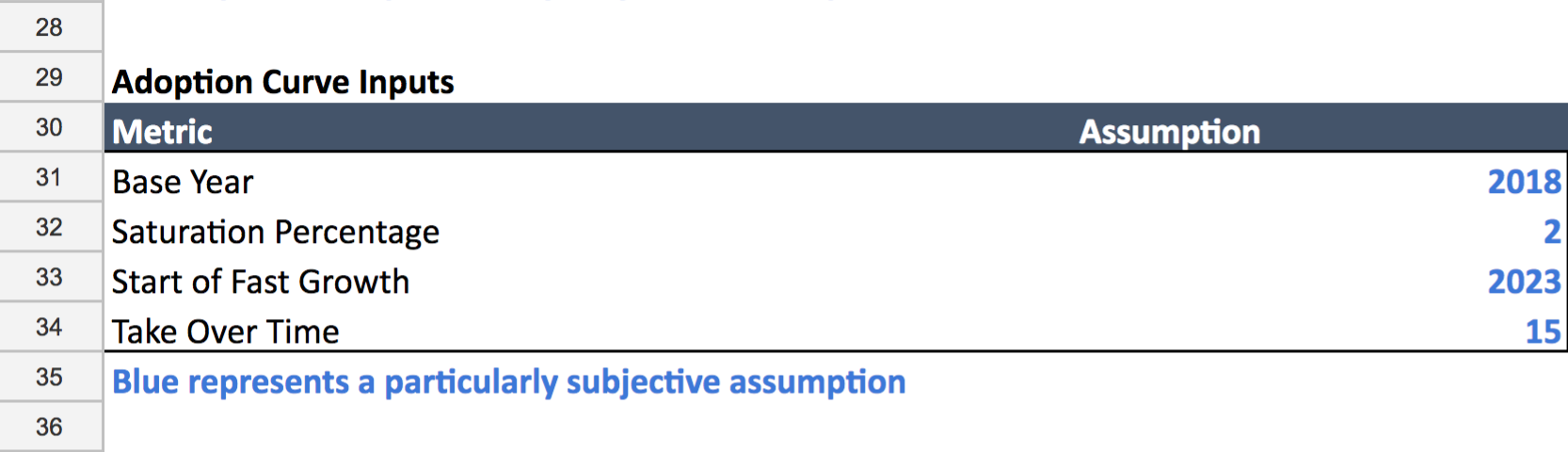

输入包括:

- 加密网络将于何时启动,采用将于何时开始(基准年)( Base Year )

- 该网络将占据其目标市场的最大份额是多少(饱和百分比) (Saturation Percentage)

- 该网络何时达到其饱和百分比的 10% (快速增长的开始-这可被认为是拐点)(Start of Fast Growth )

- 该网络从饱和百分比的 10% 到 90% ,所花费时间(占领饱和目标市场所用时间) (Take Over Time)

这些变量允许你修改该加密网络的采用配置(adoption profile)。请注意,“蓝色表示特别主观的假设”,所有这些输入均为蓝色。我还将一个小 hack 调整(a small hack adjustment)包括在内,所以该加密网络在第 1 年以最小采用率开始。

由于 TAM 通常是一个庞大数字,“饱和百分比”的选择对模型有很大影响。有人可能会争辩说,这些数字资源的获胜协议将成为全球标准,而全球标准通常是“赢家通吃”的情景。我在这里选择 2%,是保守的。

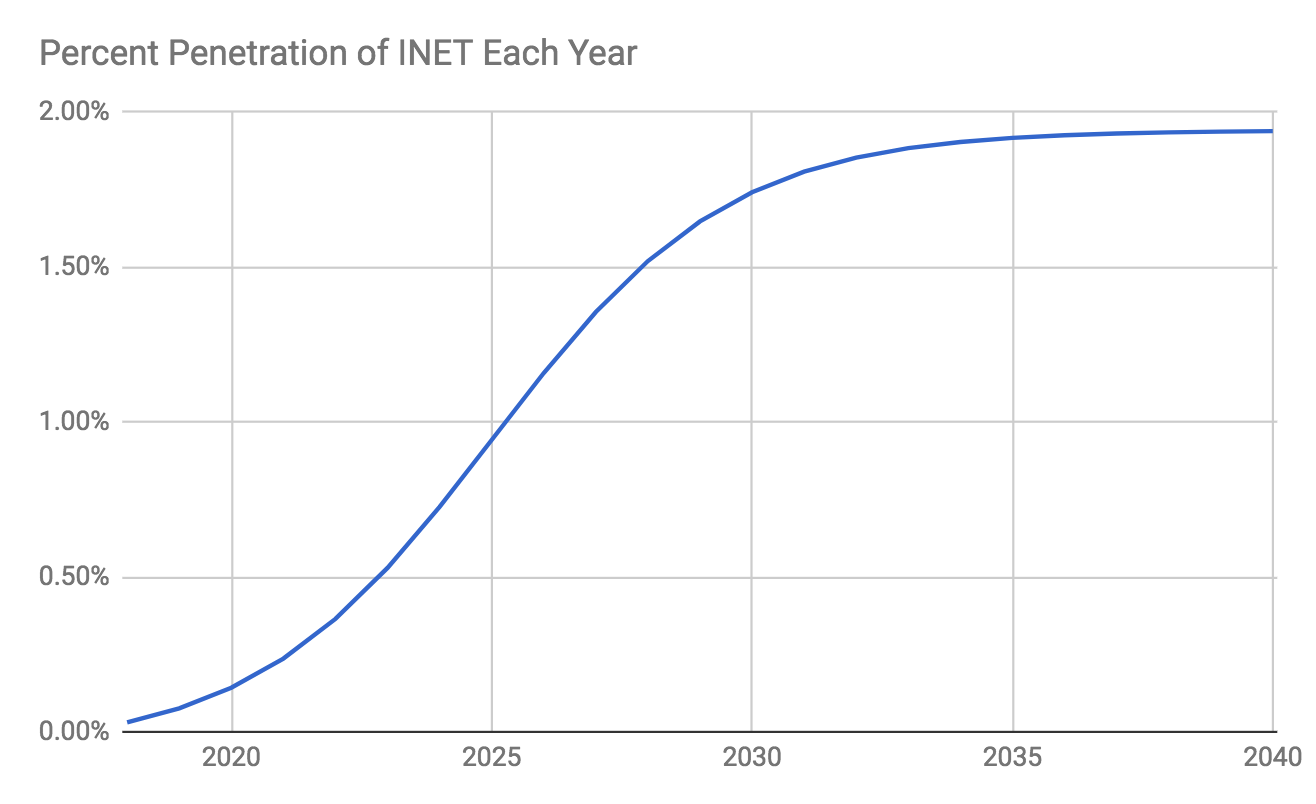

你对 “Take Over Time” 的选择,将决定 S 曲线的陡度,如我所包含的图表所示。例如,使用上述输入,20 年的take over time,会产生以下 S 曲线:

同时,如果 “Take Over Time” 转成 10 年,S 曲线会大幅陡峭。

我建议调制 “Take Over Time” ,来适应你所认为的,让主流用户从其中心化提供商转向这些去中心化网络的难度。

有了 P 和 Q,将其相乘,以查看任何给定年份的 INET 的 GDP(第 24 行)。在 2018 年,INET 的 GDP 约为 $43.2M ,以链上交易量所表示的来看。考虑到比特币单天链上交易量是其 10 倍,这个数字似乎有些保守。但如果 INET 在 2018 年上线,就网络年龄而言,比特币也是其 10 倍。

为了获得支持这个 GDP 所需的货币规模 M ,我们需要引入速率。速率是列于输入表(C26)中的假设,也是整个模型中最重要的假设。对于 INET ,我已经选择了一个速率,20 ,大约是比特币 2016 年速率的 3 倍,当时比特币速率为 6. 5 。

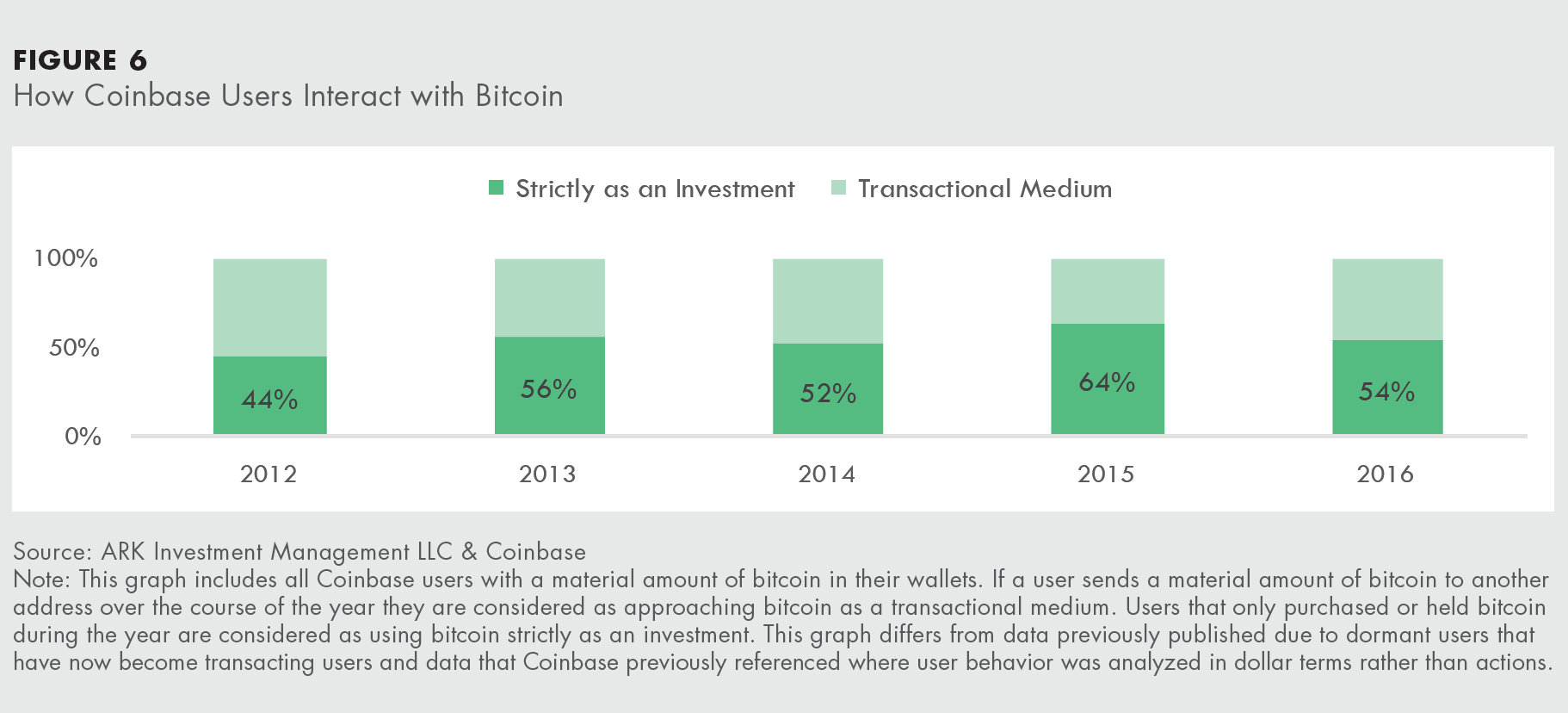

然而,比特币 6.5 的速率,是混合速率,它将 hodlers 和将比特币使用作交换手段的人,归并在一起。我的速率,20,只引用了流动中代币的速率(即交易方式速率),因为我已经把 hodlers 排除在考虑之外了,这将很快考虑进去。根据我和 Coinbase 合作的,关于其用户如何与比特币进行互动(如下图所示)的研究,我推断出交易方式速率,20。

我们可以看到,在 2016 年,54% 的 Coinbase 用户将比特币“严格视为一种投资品”,这意味着他们持有,速率为 0 。剩下的 46% ,实际上使用比特币作为“交易媒介”,从而得出我们所推断的一些速率。

幸运的是,我们有一个 2016 年比特币的混合速率,6.5,因此可以使用加权平均公式求解其成分。

- 混合速率=(用于用途 1 的代币百分比)x(V1)+(用于用途 2 的代币百分比)x(V2)

- 用途1,是“严格作为投资品”,其速率=0

- 用途2,是“交易媒介”,其速率= V2

- 6.5 = (.54) x (0) + (.46) x (V2)

- V2 = 6.5 / .46 = 14

作为我的 INET 输入,我已经使用了一个速率,20,比比特币的交换方式速率高出 40%。为什么?我认为像带宽币这样的加密商品,将比作为宏观层面货币的加密货币,有更高的速率。

将 PQ 除以 V,得到 M。

2018 年的 PQ 是 $43.2M,速率是 20,意味着只需要 $2.2M 的货币规模来服务这个经济体。然后,仍然需要一步来获得每个代币的当前效用值,即将所需的货币规模除以流通中的代币数量。从第 11 行开始,在 2018 年,我们有 15.8M 代币处于l流通中,因此 $2.2M / 15.8M = $0.14 当前效用值/ INET token 。

在我计算当前效用价值时,我没有包含处于 bonded or hodl’d 状态的代币,因为在任何特定年内,它们都没有流通,因此对于该加密经济而言,其当前效用价值无法得到。它们不是来回流动的,作为交换数字资源的交换手段,因此不是我的 MV = PQ 计算的一部分。

我们还没有完成,因为当前效用价值不等于该加密资产的市场价格。加密资产的市场价格,基于对一个加密经济未来规模,以及未来支持这个经济所将需的每个流通代币的效用价值的预测。这样的定价,是在我们称为交易所的链下流动池中进行的,由投机者进行。这就引出了我模型中的 D :将未来效用价值折现到现在。

资产根据未来预期定价,并从需要贴现的未来预期中推断现值。

如果你不确定估值语境中的“贴现”(discounting)是什么,请从此处开始。通常,贴现用于确定未来现金流在今天价值多少,但请记住,加密资产(或至少我认为的加密资产)没有现金流。作为替代,我们将一单个未来效用价值( a single future utility value )折现到现在,使用一个适于解释早期网络风险的贴现率。你使用某加密资产一次,然后它在别人手里,所以这种贴现方法不会像 DCF 那样每年累积。

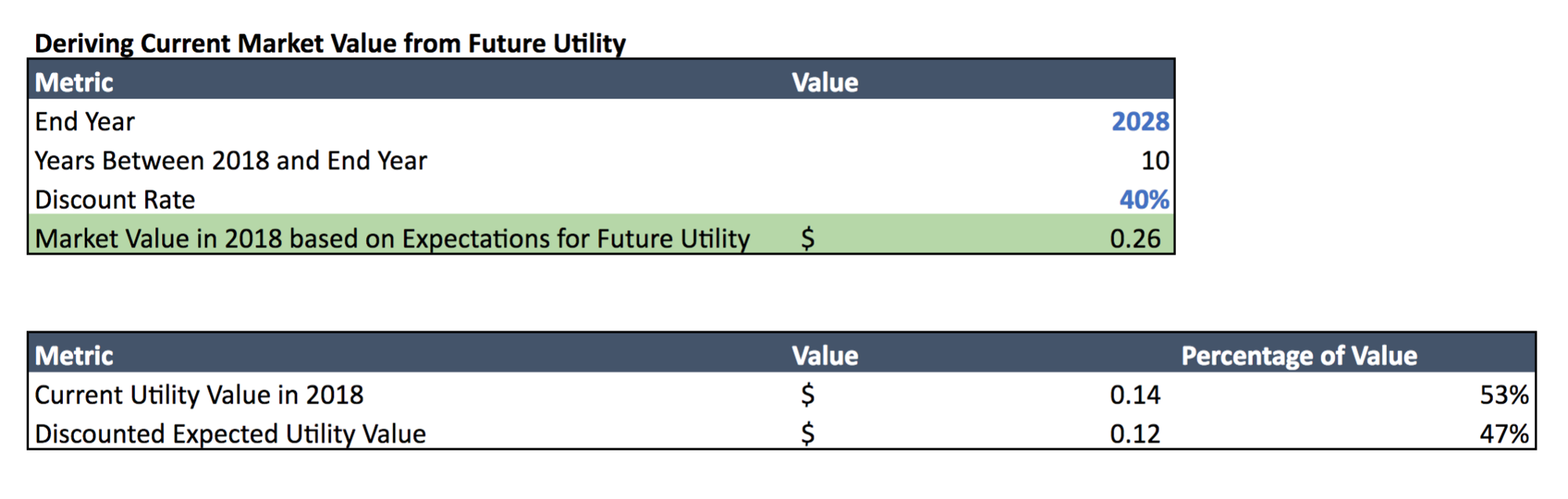

对于这些模型,我首先选择我的持有期(通常为10年),在这种情况下,这会拉动 INET 在 2028 年的未来效用价值,也就是 $7.45 (P26)。在存在冗余风险的情况下,这意味着,在2028年,流通中的每个 INET 代币将需要价值 $7.45 的价值,来支持彼时的 INET 带宽经济。

然后,我选择一个贴现率(discount rate),通常在 30~50%+ 范围,这是用于具有高 WACC 的风险股票的贴现率的 3~5 倍。采取 $7.45 的值,将其折旧 10 年后以 40% 折现,得出合理市场价值为 $0.26( Taking the value of $7.45 and discounting it back 10 years at a rate of 40% yields a rational market value of $0.26 )。计算过程为 $ 7.45/(1.40¹⁰)。

随着 78.9M 代币的发行,INET 将拥有 $20.5M 的网络价值,因为网络价值基于已发行代币总数,而不仅是流通中的币数。所有资产都有定价差额( All assets are priced at the margin),是投机者基于未来预期对资产进行定价。此定价不限于流通中的代币,而是对整个网络进行定价。注意不要将此定价与 P 混淆,P是 MV = PQ 中,对所提供的数字资源的定价。与以太坊的燃料模型一样,有一些方法可以区分市场如何定价一个资产,以及该网络的资源使用成本。

基于以上假设,如果我想在接下来 10 年获得 40% 的年回报,这将是我的钱的近 30 倍,那么我不想以超过 $0.26 的价格购买这种资产。在传统金融领域,人们会说任何超过 $0.26 的东西都被高估了。低于 $0.26 的任何东西都被低估了。

贴现率通常指预期收益率,因为它显示了,随着时间推移,你持有此风险资产而期望得到的补偿。如果你降低你的预期回报率,因为你认为该资产风险较小,因此需要减少补偿,那么你可以稍高价格购买该资产。例如,使用 30% 贴现率得出合理市场价格 $0.54。

现在来看一个曲线球:这个模型没有考虑到的是,到 2028 年,该资产的市场价格可能不会是 $7.45 。正如 2018 年,2028 年的合理市场价格将基于 2028 年往后看,对此资产的相关未来预期。这就是 Brett Winton 所描述的加密资产二级估值。

最终,在一个均衡状态下,加密网络已经完全饱和其潜力,并且没有未来增长前景,该资产价格应收敛于其当年当前效用价值。换句话说,该当前效用值可以被认为是,由该加密网络经济的需求所驱动的自然价格下限。

然而,棘手的是,当我们接近均衡时,hodlers 会越来越少,因为价值增值的潜力要小得多。因此,流通中的代币数量将会增加。你将会注意到我有一个输入, Decrease in percent of INET that is hodl’d each year (C14),来解释这个现象。我的一个隐忧是,随着这些加密资产接近其目标市场的饱和,hodlers 的减少将导致资产价格的恶性逆转。幸运的是,考虑到人类的想象力和成长能力,事情很少能达到平衡。

最后,第 46 和 47 行查看了加密产品市场价格组成的各自百分比,由当前效用价值 vs 效用期望值组成。因为我已经将未来效用价值折现到现在,这个价格中有一定比例是由当前现实支撑($0.14),其余部分由未来预期支撑($0.12)。

虽然有些人很快指出,这些资产价格中很大一部分是基于未来预期,这可以被认为是投机价值,但这种现象与”股票的交易方式——由于未来预期,而高于账面价值”并没有太大区别。在 INET 案例中,资产市值由 53% 当前效用价值支撑,这明显优于目前市场上的大多数加密资产。

仍然处于早期

总结一下,这是加密估值的早期阶段。我确信我犯了很多错误,期待其他人修补这些模型。

在本文,我的大部分想法都受启发于 Brett Winton 和 Cathie Wood 的多年引导。还要感谢 Steve McKeon,Matt Fong,Joel Monegro,Brad Burnham,Fred Ehrsam 的交流,推动了我思考,追求更好的加密资产估值模型。

仅选译。译文仅供参考。

原文:https://medium.com/@cburniske/cryptoasset-valuations-ac83479ffca7

作者:Chris Burniske

编译:古拉,东林

校对:东林

参与讨论(0)