DeFi 的隐形天花板

作者:KYLE SAMANI @ multicoin.capital

对以太坊现有 DeFi 经济体,我最大担忧是,它受制于一种或几种隐形天花板。

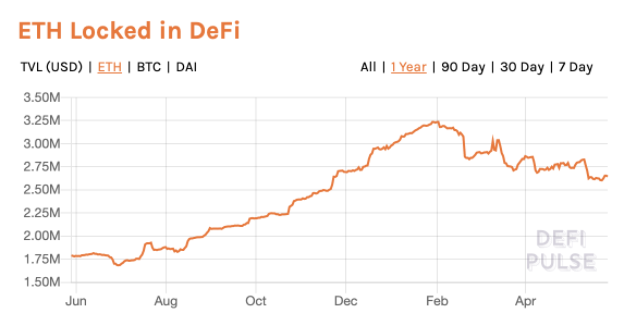

尽管对此下定论还太早,但可能,DeFi 生态系统已经正在触及这些 limits 。如质押于 DeFi 协议中的 ETH,其最高值已约占 ETH 总量的 2-3% 。

DeFi 应用场景

尽管 DeFi 存在长尾用例( no-loss lotteries,预测市场,staking ,身份等),但当前其主要用途有三个:

- 加杠杆( Acquiring Leverage )(如在 Maker,Compound 中进行借贷,或在 dYdX 上进行 margin 交易)

- 交易(如 0x,Uniswap,Kyber,IDEX,dYdX)

- 获得合成资产敞口(如 Synthetix,UMA)

这三大用途占据了绝大部分 DeFi 活动。

以上每个去中心化金融协议都与中心化替代方案相竞争。让我们考虑每个用例的竞争动态,来理解 DeFi 的隐形天花板。

加杠杆( Acquiring Leverage )

对于大多数交易者而言,杠杆最重要的两个 features 是杠杆倍数和成本。但在这两个方面,DeFi 都不如 CeFi。

- DeFi 的杠杆倍数更低。其杠杆倍数受制于系统延迟(以太坊出块时间为 15 秒)。为什么较高延迟会降低最大杠杆倍数?考虑到加密资产的波动性以及在 15 秒区块时间内会发生连环爆仓的风险,DeFi 很难提供高倍数杠杆产品。dYdX 在四月份上线了 10 倍杠杆的 BTC perpetual swaps,但相比之下,BitMEX 用户的平均杠杆倍数为 25-30 倍。

- CeFi 的借贷成本更低。CeFi 企业通过扩张信贷(如 Silvergate 之类的银行),降低基于信托的抵押要求(如与受信任客户合作的贷款部门规模),或通过大量的客户存款(如币安和Coinbase 的贷款部门),来实现这一点。尽管在某些情况下,目前 DeFi 协议的贷款利率更低,但它们存在着结构上的缺陷。虽然理论上有这样的可能性:交易员慢慢开始交易 Compound 的 cToken——该协议有效地复制币安和 Coinbase 中心化内部账本的优势——但这样会分散 cToken 和底层资产之间的流动性。

DeFi 协议可提供更高杠杆吗?考虑到加密货币的波动性以及以太坊当前的缺陷(15 秒区块时间),很难想象有平台会提供超过 10 倍的杠杆,3 月 12 日黑色星期四的惨状还历历在目。

但是,有某些 Layer 2 解决方案(如 Skale )将提供 1 秒区块时间,降低网络延迟(请注意,vanilla optimistic rollup 架构并没有减少区块时间,因此没有解决这个缺陷)。目前还不清楚像 dYdX 之类的 DEX 和交易员是否会将结算转移至 Skale 等 Layer 2 解决方案。

长远来看,DeFi 协议能否提供更有竞争力的贷款利率?答案是:很可能不行。我预计未来几年内,当越来越多银行(其可通过部分准备金贷款提供信贷)进入加密领域,中心化金融机构提供资本的成本将逐步降低。此外,由于 DeFi 协议无法承保信任关系,它们要求更高的抵押比率,这进一步提高资本的(机会)成本。

在可预见将来,我认为 DeFi 协议无法打败传统的杠杆供应商。尽管 DeFi 协议能够为某些客户提供传统供应商无法提供的边际利润,但该市场的份额非常小。绝大多数市场参与者希望针对杠杆的成本和可用性进行优化,而 DeFi 协议在这两个方面都难以与 CeFi 匹敌。

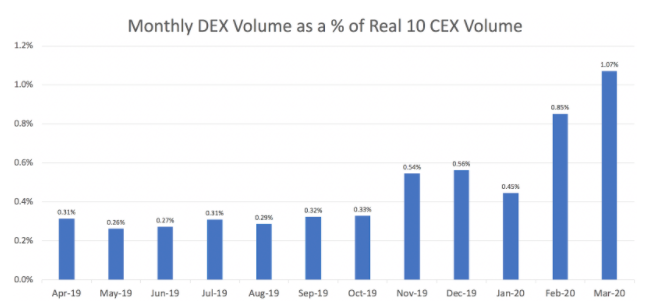

当今市场数据也清晰地表明了这一点。如今加密生态系统中的绝大多数杠杆都由传统交易所提供。

Sources: DeFi Pulse, Skew

值得注意的是,如果全部交易活动都转移到某一单个,公开,可信的中立 DeFi 标准上(如我几周前所提到的一单一 Layer 1 ), DeFi 就能够消除基本风险,从而提高所有市场参与者的资本效率。但是,在可预见未来,这个可能性非常低。

交易

DeFi 协议在几个主要方面远远不如中心化替代方案。总体而言,以下因素妨碍了 DEX 抢夺 CEX 的市场份额。

- 延迟和概率性 finality 。由于以太坊采用中本聪共识——该共识提供高延迟概率性 finality ——因此 makers 及 takers 无法实时准确地知道他们的确切 positions 。由于在这方面缺乏精确性,他们的交易必须更加保守(如采用更大价差)。任何更短区块时间解决方案可缓解该情况。

- 矿工 front-running 。随着加密生态系统的成熟及交易者将更多的交易直接转移到链上进行结算,出块节点会开始最大化矿工自身可获取的利益(miner extractable value,MEV)。当他们这样时,矿工们就会开始 front running trades,这非常不利于流动性供应商。

- Cross-margining and offsetting positions 。目前,币安和 FTX 允许交易者跨不同类型产品拥有 cross-margin positions (如一个看涨的永续头寸来担保一个 call option )。在明年,我预计它们会逐渐提供 offsetting positions(如通过 ETH 空头头寸,用户延长 BTC 多头头寸),然后其他中心化交易所跟进。虽然去中心化环境在理论上可以提供 cross-margining ,但由于去中心化交易场还不成熟,实际操作难度更大。

- 缺少法币通道。很难以去中心化方式将用户大规模从法币世界转移到加密领域。目前确实有几个团队在解决这个问题,但它们都还没找到破解方法。在此之前,对于已经持有加密货币的用户来说,稳定币是一个不错的权宜之计。

- 吞吐量和 gas 费用。交易者都希望能快速结算交易,重新调整抵押,迅速开新单。这些操作都需要大量 gas 费用。

DeFi 协议能够降低延迟并提供更快 finality 吗?在低延迟 Layer 2(如 Skale )或低延迟 Layer 1(如 Solana)上,答案是肯定的。

DeFi 协议可减轻矿工 front running 的威胁吗?某些 Layer 1 确实存在着理论上的解决方案,但是它们又导致了更高延迟,复杂性和 gas 费用。对于某些拥有许可验证节点的 Layer 2,答案是肯定的。

DeFi 协议可弥补“缺乏法币支持”这个不足吗?通过稳定币,答案是肯定的。

在可预见未来,我们很难见到去中心化交易所超越中心化交易所。尽管有相对清晰的解决方案来解决延迟和 finality 问题,但经验丰富的交易者1)不希望出块节点 front run,2)希望能够 cross-margin and offset positions,以提高其资本效率。

这个情况在数据中也非常明显。传统交易所占据了绝大多数的交易量。几乎所有价格发现发生于 CeFi。

Sources: CoinAPI, Bloxy

合成资产

为了交易合成资产,交易所必须提供1)一种用以管理抵押品和 pay out 赢家/输家的机制;2)一个可靠的价格 oracle 。

目前,传统交易所的这两个功能都很好:它们都管理抵押品,并且为其 perpetual swap contracts( perps )运行中心化的价格 oracles 。另外,FTX 还为 2020 年美国总统大选上线了别出心裁的合成资产,如 TRUMP 和 BIDEN 合约。

尽管理论上 DeFi 协议可提供任意的合成合约(如通过 Augur 实现),但除了继承所有 DeFi 协议内在的特性——自主托管和无需许可的 oracles ( 但这可能是一个 bug 而不是 feature ;视具体情况而定 )——以外,它们似乎没有任何执行优势。

中心化交易所在合成市场竞争中处于有利位置,它们已经通过 perpetual contracts 证明了这一点。

突破 DeFi 隐形天花板

上述所提缺陷中,最常见是延迟。由于加密资产价格波动异常剧烈,因此延迟问题是首要的。它的价格可能会在几秒内波动上百点,15 秒区块时间与中本聪共识更让系统性风险雪上加霜。

中心化金融的运作时间以纳秒为单位;去中心化金融的运作时间以秒为单位。目前几乎没有DeFi 能在纳秒级时间维度上运行,但采用像 Solana 这样的方案——它是唯一一个将全局状态更新与时间变化分离的区块链——DeFi 的运作时间可能降到微秒级。

以太坊 2.0 将每 12 秒产生一个新区块。DeFi 是以太坊目前的重头戏,但以太坊 2.0 却没有针对 DeFi 进行优化。

同样,吞吐量是一个明显问题。虽然在大多数时间内以太坊网络运行平稳;但在 3 月 12 日黑色星期四当天,它的问题就暴露出来了——以太坊根本无法承受如此大的交易量。尽管事实上DeFi 交易量仅为 CeFi 的 1% 。但另一方面,加密 CeFi 交易仅占传统资产类别(不包括外汇)的 0.1-1% 。DeFi 任重而道远。

投资 DeFi

虽然对大多数用户和交易者而言,DeFi 协议面临着结构性劣势,但在某些细分市场,它们的服务仍然比 CeFi 好,而这些细分市场可能蕴藏着数十亿美元的机会。例如我认为目前非托管 perps 交易存在着巨大市场。鉴于上文提到的原因,DeFi perps 在短时间内无法取代 CeFi perps ,但我认为,将有一个可观的市场份额,会在一个提供 DeFi perps 的平台上进行交易。考虑到主流 CeFi 交易所的总市值约为 200 亿美元,并且该市场仍在快速增长,因此一个提供非托管 perps 的交易场所可能是个好的投资机会。

随着 DeFi 底层技术基础设施的不断完善,它将逐渐占据 CeFi 的市场份额。在未来两年的某个时间节点,随着所有必需基础架构日趋完善,我预计 DeFi 增长率将出现一个阶跃函数的变化。

如何判断 DeFi 在什么时候获胜?答案是:当价格发现从中心化交易所转移到去中心化场所。

If you’re building any novel DeFi protocols, or the infrastructure to power DeFi, please reach out via email or DM me on Twitter.

Thanks to Haseeb Qureshi for providing feedback on this essay.

Disclosures: Multicoin Capital is long SOL, ETH and BTC and has invested in Skale and dforce.

转自:https://multicoin.capital/zh/2020/06/04/defis-invisible-asymptotes/

本站略作校对。

参与讨论(0)